目次

- アプリレビュー:マネーフォワード ME

- 対応サービスが多く,手入力の必要がなく便利

- 自動仕分けの精度が良い

- クレジットカードで払うと反映に時間がかかる

- 建て替えをするとPLが膨らんで見える

- アプリに広告が多い

- 総資産が見えるのが良い

- 終わりに

アプリレビュー:マネーフォワード ME

間も無く新社会人になろうか,というところでしっかりとお金の出入りを管理したいなと思い立ち,年明けからマネーフォワードを用いて家計簿をつけ始めました。一月ほど使ってみて幾つか感想が出てきたので,つらつらと書き残しておきます。

家計簿サービス選び

改めて,現在私が使用しているのは 「マネーフォワード ME」 です。

家計簿アプリを使うのは初めてで,特に知識もこだわりもなかったのですが,メイン口座・カードとの親和性が高そうで,ポイント還元のある,マネーフォワードを選択しました。

ざっとサービスサイトやレビューを漁ったところ,

- マネーフォワード MEとくふう.zaimが割と有名

- マネーフォワードの方が,連携サービスが多く,AIの仕訳精度が良い

- 月額550円(10%ポイント還元で実質490円くらい)

- zaimの方が,月額料金が安く(360円),UIはスッキリしている

- マネーフォワードの方が,連携サービスが多く,AIの仕訳精度が良い

といった特徴はありそうです。

それでは,実際に使用してみた感想を書いていきたいと思います。

対応サービスが多く,手入力の必要がなく便利

ちまちま紙に書く家計簿と違って,家計簿アプリを利用する最大のメリットは,金融機関との連携により,入出金や資産状況を自動で反映してくれることです。私は日常のほとんどをキャッシュレス決済によって済ませている(パッと思いつく例外(現金決済)はラーメン屋と歯医者さんくらい)ので,何もせずとも勝手に記帳され,しかも後述の通り仕訳も自動でやってくれるので大変便利です。

登録状況を改めて確認してみたところ,

- 銀行:5行

- 証券:1社

- クレジットカード:6社

- その他キャッシュレス決済:1社

を登録していました。

銀行,証券,クレジットカードに関しては手元にあるものが全て登録できています!便利! 一方で,キャッシュレス決済に関しては,やや課題があり私が使用している中ではメルペイが唯一登録できているものの,それより利用頻度の高いモバイルSuicaとPayPayには未対応だったため登録できていません。メルペイはAPI連携にまで対応しているというのに,なぜそれよりもシェアの大きいサービスが対応していないんだ……とちょっと残念な気持ちです。

連携に対応していないと何が残念かというと,細かい支出先を特定することができません。例えばモバイルSuicaを例にとると,ビューカードからオートチャージが走り支出が出たことまでは計上できるのですが,その先のSuicaで電車に乗ったのか,自販機で飲み物を買ったのかまでを特定することができません。対応しているサービス間(例えばOlive:三井住友銀行)であれば,それぞれのカード決済に対して支出先を含めた情報が計上され,最終的に三井住友銀行からの引き落としが振替として処理されます。(これによって二重計上されない仕組みになっているみたいです。すごい。) どうか頑張って対応してくれないかなーと願っています。

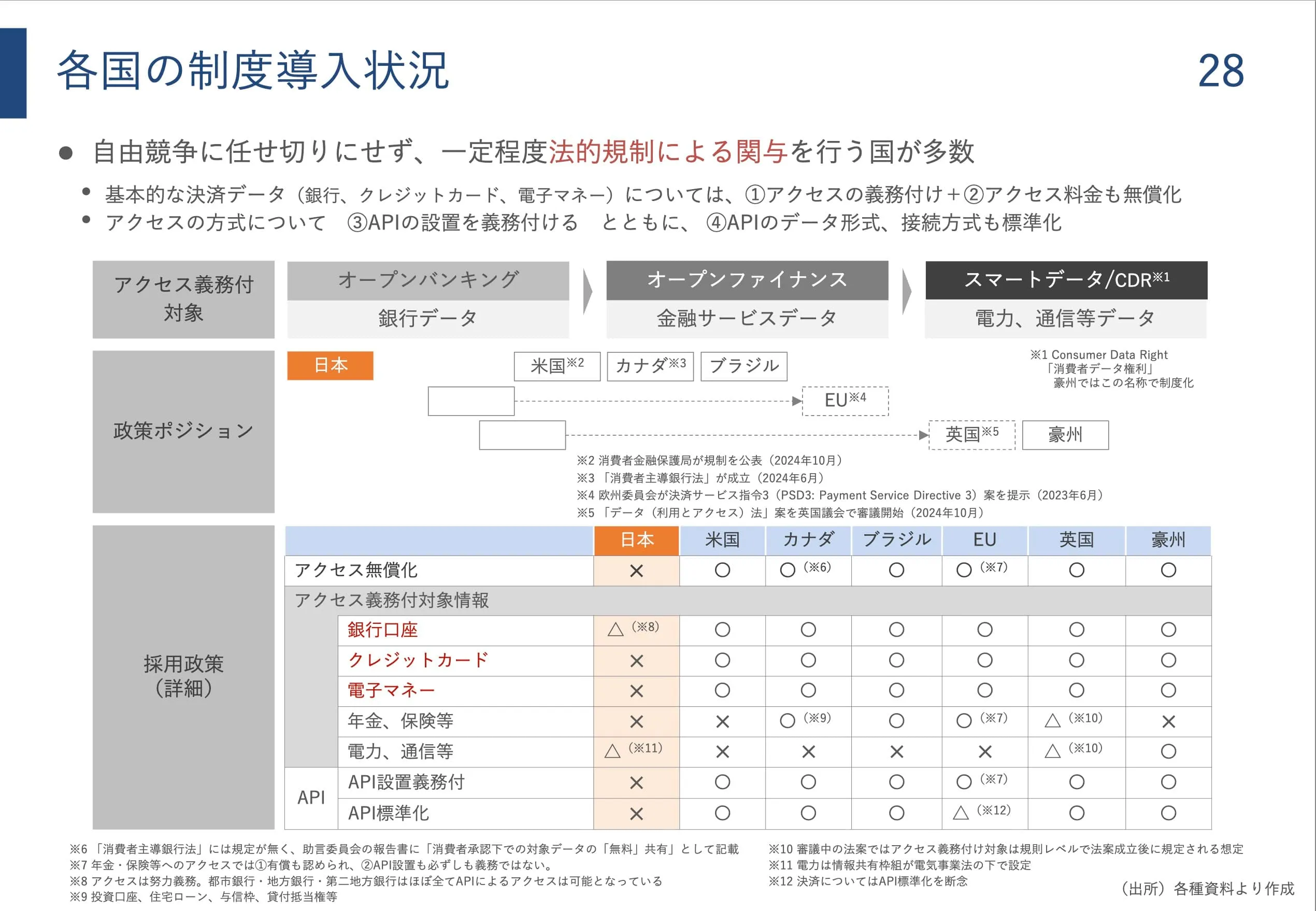

ちなみに連携にはAPI連携方式と,マネーフォワードにサービスのID・パスワードを渡すスクレイピング方式があります。セキュリティ的にスマートなのはAPI方式であることは論を俟ちません。しかし銀行はほとんどAPI方式に対応しているものの,証券・クレジットカードではスクレイピング方式のサービスがほとんどでした。EUなどでは,APIの提供の義務化が進められているようです。日本でも普及に向けて進んでいるようで,利用者・事業者が増えるともっと良いサービスになりそうだなと感じました。1

自動仕分けの精度が良い

サービス連携によって自動で取り込まれた入出金データは,クレジットカードの加盟店データや,振込み名義などを用いて,マネーフォワード側で自動で仕分けをしてくれます。これがかなりの高精度です。

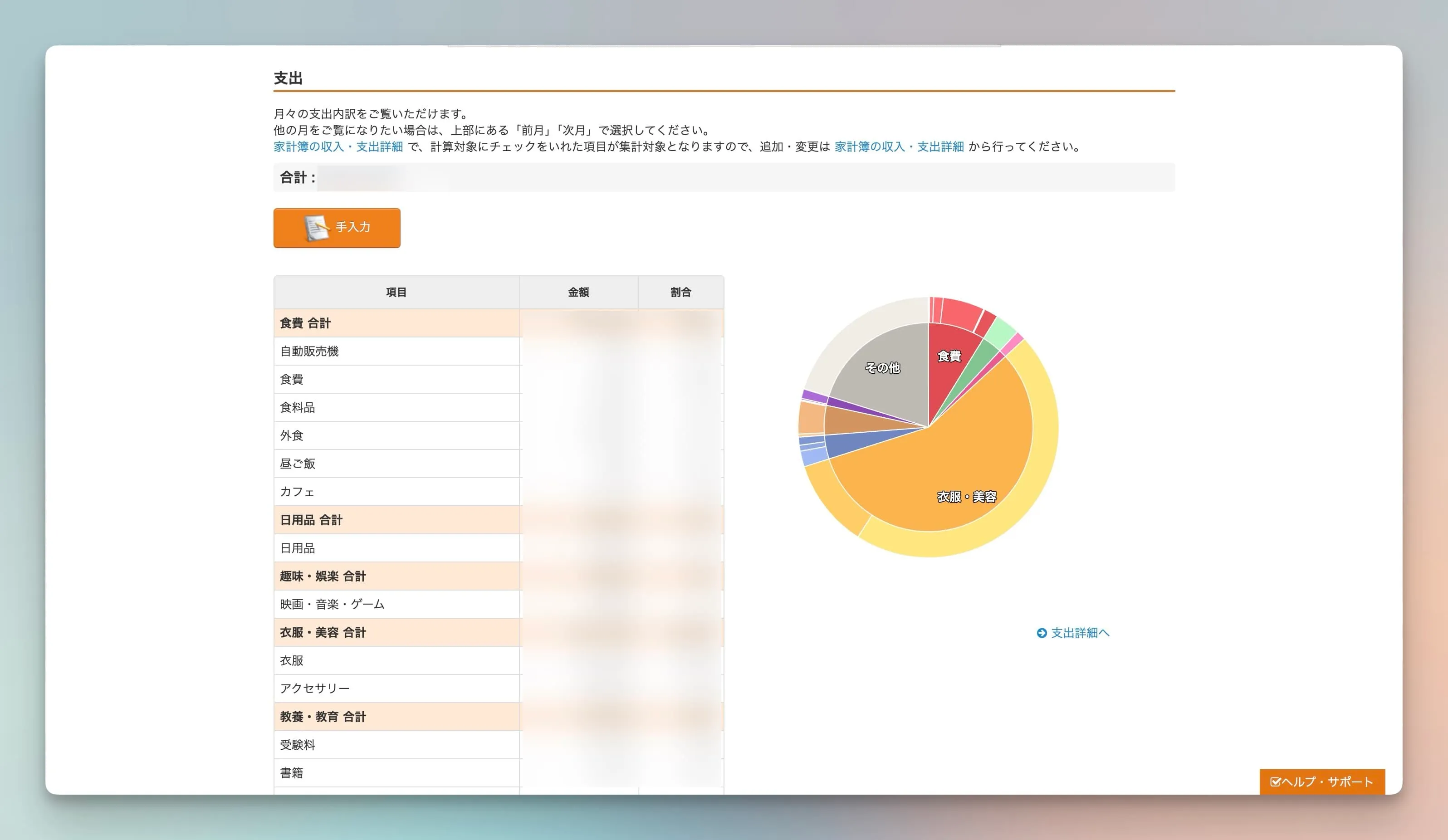

画像のあたりの支出はほとんど自動で仕分けをしてくれました。自動で仕分けできなかったものも,一度手動で登録すると以降同様の支出があったときは,自動で仕分けできるようになるので,手間が減ります。こうして登録された仕分けデータは随時グラフ化されて割合,額を確認することができます。

結構,自動販売機での支出が多いな……などの反省が得られるので,お金に対する意識がちゃんと向けられるようになっていると感じます。

クレジットカードで払うと反映に時間がかかる

自動でデータを取得・仕分けしてくれるのはありがたいのですが,どうしてもシステムの都合上,クレジットカードでの決済から家計簿上に反映されるまでは,数日のタイムラグがあります。こればかりはどうしようもないので,週末にチェックするといった形で割り切って使用しています。

建て替えをするとPLが膨らんで見える

これは完全に個人的事情なのですが,時折家族からECでの購入を頼まれることがあり,立て替えて決済することがあります。そうすると,簿記で言うところのBSは最終的に変化しませんが,家計簿アプリで見ているPLの額が大きく膨らんでしまいます。致命的に困るというほどではありませんが,家計把握という本来の目的を損なってしまっているので,使う時には注意したいポイントです。

アプリに広告が多い

サービス自体に関する感想ではないのですが,アプリを使っていると結構な面積で広告が出てくるなと感じてしまいます。多角化したサービスにありがちな問題ですが,そこそこの額を支払っているのでもう少しお上品に広告を出してもらえると嬉しいです……

総資産が見えるのが良い

流石に額はスクリーンショットで隠していますが,上の画像に載っているように,持っている資産(預金+証券+ポイント - クレジットカード)が表示され,さらに毎日更新されていきます。「うわ結構今日は支出が多かったな」となる日もあれば「積立NISAが増えて嬉しい!」となる日もあります。これまでそれぞれの口座の額を合算してしっかりと把握できていなかったので,毎日資産総額が上下しているのをみると,ちゃんと支出をコントロールして,適切に投資をして増やしていこう,というモチベになります。ウェブサイトからはBSを見ることもできるので,資産・負債・純資産が一目でわかって便利です。

終わりに

マネーフォワードを導入したことによって,細々とした支出を記録できるようになったということはもちろん,日頃のお金の収支により目を向ける習慣ができたことが導入のメリットとして大きかったと感じています。来る社会人生活に備えて,しっかりと仕組み作りをした上で,お金に向き合っていければと思います。

Footnotes

-

内閣官房(2025). 「デジタル行財政改革会議|内閣官房ホームページ」/「第4回データ利活用制度・システム検討会」(瀧俊雄一般社団法人電子決済等代行事業者協会代表理事提出資料) https://www.cas.go.jp/jp/seisaku/digital_gyozaikaikaku/data4/data4.html (参照:2026年01月26日) ↩